Views: 26

ยุคเศรษฐกิจเปลี่ยนแปลง เลือกประกันชีวิตแบบไหนให้ชีวิตมั่นคง

ในช่วงหลายปีที่ผ่านมา ทั่วโลกรวมถึงประเทศไทยต่างต้องเจอกับสภาวะเศรษฐกิจผันผวนซึ่งเต็มไปด้วยความไม่แน่นอน มีวิกฤติต่าง ๆ เกิดขึ้นมากมาย (โรคระบาด , วิกฤติการเมือง ฯลฯ) ในความผันผวนเช่นนี้ เหตุไม่คาดฝันเกิดขึ้นกับเราได้ตลอดเวลา แต่หากมีตัวช่วยรองรับความเสี่ยงเอาไว้ ชีวิตเราก็จะมีความมั่นคงและผ่านช่วงเวลาแบบนี้ไปได้ หนึ่งในตัวเลือกที่หลายคนเลือกใช้คือ ‘การทำประกันชีวิต’ ซึ่งไม่ได้มีประโยชน์เฉพาะกับตัวเองในปัจจุบันเท่านั้น แต่ยังครอบคลุมถึงอนาคตและการวางแผนเพื่อลูกหลานและคนที่อยู่ข้างหลังด้วย เพราะแผนประกันมีให้เลือกมากมาย ซึ่งแต่ละแบบก็มุ่งตอบโจทย์ความต้องการที่ต่างกัน

ประกันชีวิตช่วยลดความเสี่ยงจากภาระหนี้สินได้อย่างไร

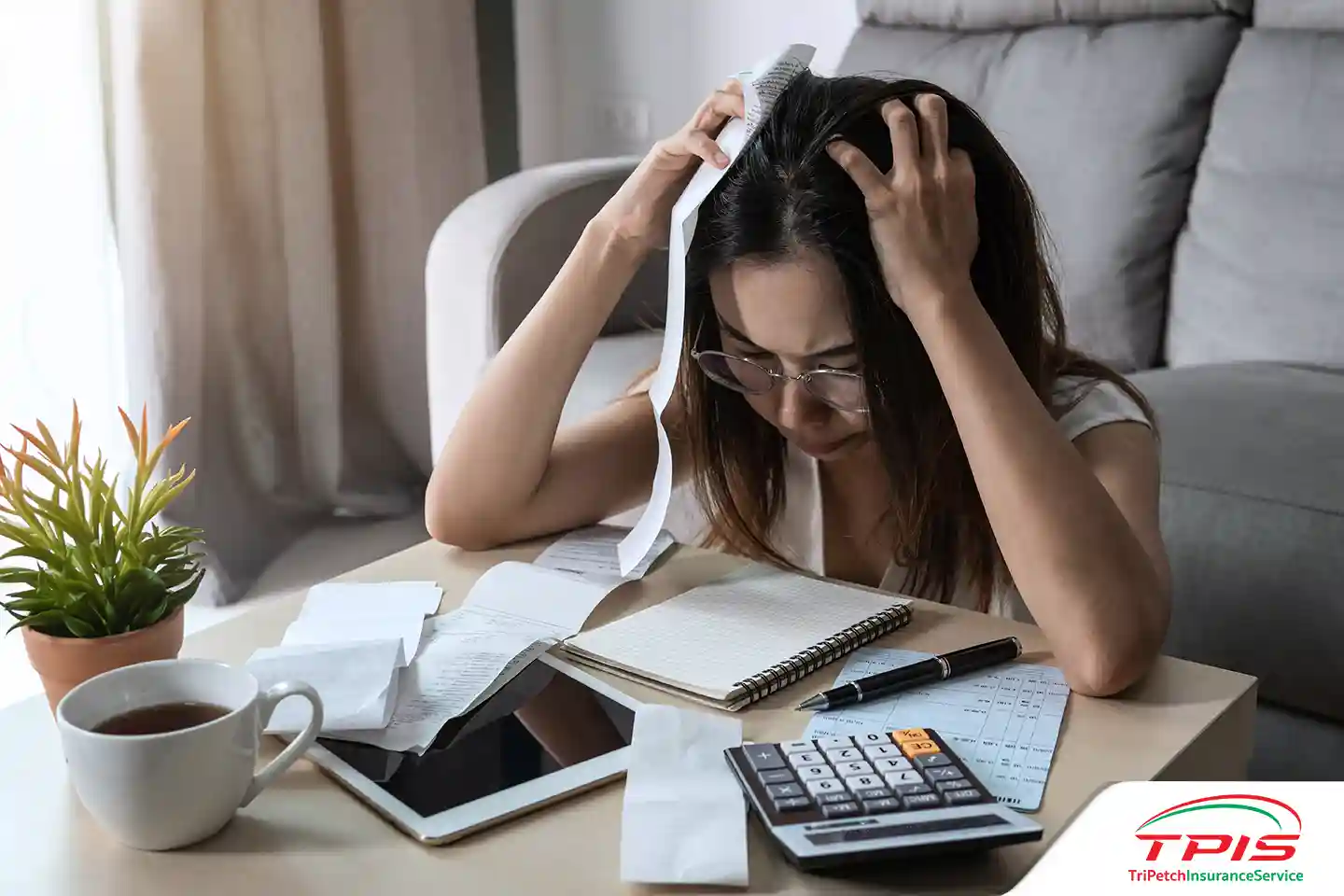

ในยุคที่เศรษฐกิจมีความผันผวน หนี้สินของแต่ละคนอาจเป็นภาระที่เพิ่มขึ้นเรื่อย ๆ ไม่ว่าจะเป็นหนี้สินจากการกู้ซื้อบ้าน ซื้อรถ หรือแม้แต่หนี้จากการใช้จ่ายในชีวิตประจำวัน นอกจากนี้เมื่อต้องเผชิญกับสถานการณ์ที่ไม่คาดคิด เช่น การเจ็บป่วย หรือการสูญเสียคนในครอบครัว ก็อาจทำให้การจัดการหนี้สินมีปัญหาได้ เพราะเราไม่สามารถทำงานหรือสร้างรายได้ได้ตามปกติ แต่หากมีประกันชีวิต ปัญหาหนี้สินอาจเบาบางลงหรือหมดไปได้ เพราะจุดเด่นต่อไปนี้

- ลดภาระให้กับผู้เป็นทายาท หากเราเลือกทำประกันชีวิตที่เน้นให้ผลประโยชน์กรณีเสียชีวิต หากเกิดอะไรขึ้นกับเราโดยที่ครอบครัวยังมีภาระหนี้สินอยู่ เงินชดเชยที่ได้รับจะช่วยให้ครอบครัวจัดการหนี้สินที่เหลืออยู่ได้ง่ายขึ้น รวมถึงเงินก้อนที่ได้รับยังช่วยลดความเสี่ยงการก่อหนี้ในอนาคตได้อีกด้วย

- บางแผนประกันมีการชดเชยกรณีขาดรายได้เมื่อเจ็บป่วย หากทำประกันชีวิตที่มีความคุ้มครองด้านสุขภาพก็จะได้รับประโยชน์เต็มที่จากเรื่องนี้ เพราะหากเจ็บป่วยต้องนอนโรงพยาบาล ประกันจะจ่ายค่าชดเชยกรณีขาดรายได้ ซึ่งหากมีภาระหนี้สินที่ต้องชำระในช่วงนี้ ต่อให้คุณทำงานไม่ได้ก็ยังมีเงินประกันช่วยลดภาระหนี้บางส่วนได้ หรือหากเกิดอุบัติเหตุร้ายแรง เงินชดเชยที่ได้รับก็เป็นอีกส่วนที่ช่วยจัดการหนี้ให้ได้

- ประกันช่วยสร้างความมั่นคงให้อนาคต หากเลือกทำประกันเพื่อชีวิตหลังเกษียณ (เช่นประกันบำนาญ) จะช่วยลดความเสี่ยงการก่อหนี้เนื่องจากเงินไม่พอใช้หลังเกษียณ เพราะประกันจะจ่ายเงินชดเชยให้ทันทีหลังเกษียณตามจำนวนปีที่ระบุไว้ในอายุสัญญา

การเลือกแผนประกันชีวิตในยุคเศรษฐกิจผันผวน

ในช่วงที่เศรษฐกิจมีความผันผวน สิ่งแรกที่หลายคนทำคือการตัดรายจ่ายที่ไม่จำเป็นออกไป และการทำประกันก็คือสิ่งที่บางคนตัดออกไปเพราะมีมายด์เซ็ตว่ามันคือเรื่องของอนาคต ก็ในเมื่อตอนนี้มีค่าใช้จ่ายมากอยู่แล้วควรตัดเงินค่าประกันชีวิตออกไปก่อน หลายคนก็เลือกที่จะละเลยการวางแผนอนาคตด้วยประกันชีวิต คิดว่าเอาไว้ก่อนก็ได้ … แต่เราอยากจะบอกว่าการทำประกันคือตัวช่วยที่ทำให้คุณรองรับความเสี่ยงได้อย่างมีประสิทธิภาพ ถ้าคุณกำลังเลือกซื้อประกันในสภาพเศรษฐกิจแบบนี้ก็สามารถทำได้ โดยใช้หลักการ 3 ข้อต่อไปนี้

- 1. เลือกเบี้ยประกันที่เหมาะสม ให้พิจารณารายรับรายจ่ายในแต่ละเดือน ดูว่าคุณมีเงินเหลือที่จะทำประกันได้เท่าไหร่แล้วมองหาแผนประกันตามวงเงินนั้น อย่างที่เราได้บอกไปแล้วว่าการทำประกันคือรูปแบบหนึ่งของการลงทุนเพื่ออนาคต ผู้เชี่ยวชาญจึงแนะนำว่าให้เราแบ่งรายได้ประมาณ 10% ต่อเดือนมาเป็นค่าเบี้ยประกัน

- 2. เลือกประกันให้ตรงกับความต้องการ การตอบได้ว่าเราต้องการอะไร และมุ่งไปหาประกันประเภทนั้น รวมถึงเปรียบเทียบแผนประกันเพื่อตัดบางส่วนที่ไม่ต้องการออกไป ทั้งหมดนี้จะช่วยให้เราประหยัดค่าเบี้ยได้ เช่น หากต้องการความมั่นคงหลังเกษียณ ก็เลือกประกันบำนาญ หรือหากต้องการผลตอบแทนที่คุ้มค่า ก็ให้เลือกประกันควบการลงทุน แต่หากงบประมาณค่าเบี้ยไม่ใช่ปัญหาของคุณ เราก็แนะนำให้เลือกประกันที่มีความคุ้มครองหลายด้าน (เช่น เลือกทำทั้งประกันบำนาญและประกันชีวิตที่เน้นคุ้มครองสุขภาพ เพื่อการดูแลตัวเองในปัจจุบัน)

- 3. เลือกแผนประกันที่มีความยืดหยุ่น แผนประกันที่สามารถปรับเปลี่ยนได้ตามสถานการณ์ เช่น การปรับความคุ้มครองหรือการขอเพิ่มวงเงินเอาประกันเมื่อมีความจำเป็น การเลือกแผนที่มีความยืดหยุ่นนี้จะช่วยให้เราสามารถปรับตัวตามสถานการณ์เศรษฐกิจที่เปลี่ยนแปลงได้

กรณีศึกษาครอบครัวที่ได้รับประโยชน์จากการวางแผนด้วยประกันชีวิต

เพื่อให้เห็นภาพที่ชัดเจน เราขอยกตัวอย่างสถานการณ์ของครอบครัวหนึ่ง ซึ่งประกอบด้วยพ่อที่มีรายได้จากงานประจำและกำลังเริ่มสร้างธุรกิจส่วนตัว แม่ซึ่งมีหน้าที่หลักคือเป็นแม่บ้าน สิ่งที่ผู้เป็นพ่อคิดคือต้องการสร้างความมั่นคงให้ลูกและภรรยาหากมีเหตุการณ์เลวร้ายเกิดขึ้นกับเขา และนี่คือสิ่งที่เขาตัดสินใจทำ

- เริ่มทำประกันชีวิตตั้งแต่อายุ 35 ปี เพราะเป็นช่วงที่การทำงานอยู่ตัวแล้ว รายได้เริ่มมีความมั่นคง

- ประกันที่เลือกทำคือแผนประกันชีวิตตลอดชีพที่มีวงเงินชดเชยให้ทายาทกรณีเกิดเหตุไม่คาดฝันที่ทำให้ผู้เป็นพ่อเสียชีวิต นอกจากนี้ยังเป็นแผนประกันที่มีความยืดหยุ่น เพราะหากอยู่จนครบอายุสัญญา 50% ของวงเงินเอาประกันจะเปลี่ยนมาเป็นรายได้หลังเกษียณ

- จะเห็นได้ว่าการตัดสินใจของผู้เป็นพ่อมีแต่ความคุ้มค่า เพราะหากเกิดอะไรขึ้นกับเขา ลูกและภรรยาก็จะมีเงินก้อน ทำให้ใช้ชีวิตต่อไปได้อย่างไม่ลำบาก แต่หากอยู่ครบอายุสัญญา ชีวิตหลังจากนั้นก็จะมีความมั่นคง ใช้ชีวิตกับครอบครัวต่อไปได้อย่างมีความสุข

ประกันชีวิต คือตัวช่วยที่ทำให้คุณรองรับความเสี่ยงได้อย่างมีประสิทธิภาพ แม้ในช่วงที่เศรษฐกิจมีความไม่แน่นอน หลายคนอาจรู้สึกว่าการเลือกทำประกันในช่วงนี้ไม่ใช่เรื่องง่าย แต่หากเริ่มด้วยการวางแผนใช้จ่ายอย่างเป็นระบบ กันเงินส่วนหนึ่งไว้เป็นค่าเบี้ยประกันแล้วมองหาแผนประกันที่ใช่สำหรับตัวเอง หากทำได้แบบนี้ การวางแผนอนาคตก็ไม่ใช่เรื่องยากอีกต่อไป

ถ้าคิดถึงเรื่องประกัน TPIS ตรีเพชรอินชัวรันส์ โบรกเกอร์ประกันภัย เป็นที่ปรึกษาด้านประกันภัยรถยนต์ ประกันการเดินทาง และประกันด้านสุขภาพ