วิธีจัดการหนี้สินให้ได้ผล

สำหรับคนที่กำลังเผชิญกับปัญหาหนี้สินและไม่รู้ว่าจะจัดการกับปัญหานี้อย่างไรก่อนมีปัญหาเครดิตบูโร เรามีวิธีจัดการง่าย ๆ มาฝาก รับรองว่ารับมือได้แน่นอน

วิธีการรวบรวมหนี้เพื่อการชำระคืนอย่างมีประสิทธิภาพ

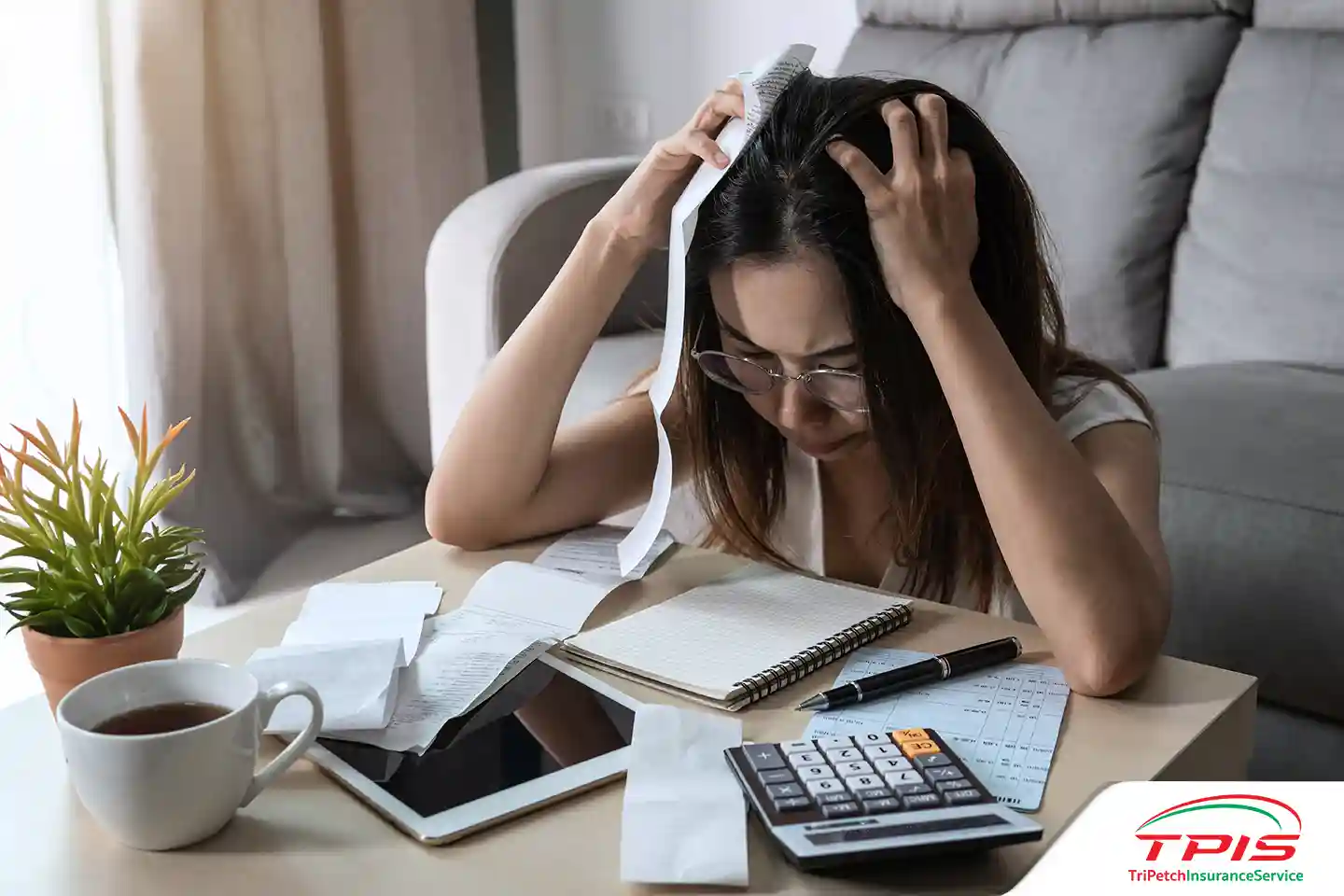

ไม่ใช่เรื่องแปลกที่คนมีหนี้หลายก้อนจะรู้สึกสับสนจนไม่รู้ว่าจะเริ่มต้นชำระหนี้ได้อย่างไร เพราะนอกจากต้องจดจำวันชำระหนี้หลายวันแล้ว ยังต้องคอยรับโทรศัพท์จากเจ้าหนี้หลายเจ้า ด้วยเหตุนี้จึงมีคำแนะนำให้รวบรวมหนี้เพื่อมองภาพรวมของหนี้ได้ชัดเจนและชำระหนี้คืนได้อย่างมีประสิทธิภาพ ซึ่งวิธีการรวบรวมหนี้มีขั้นตอนง่าย ๆ ดังนี้

1. รวมรายละเอียดของหนี้ที่มีทั้งหมด

ขั้นตอนแรกของการรวบรวมหนี้ คือการลงรายละเอียดหนี้ทั้งหมดที่ตัวเองมีอยู่ว่ามีจำนวนหนี้คงเหลือ จำนวนงวดคงเหลือ อัตราดอกเบี้ย รวมถึงประเภทหนี้และเจ้าหนี้ของตัวเอง ทำให้ตรวจสอบสภาพหนี้ที่แท้จริงได้ง่ายขึ้น อีกทั้งยังสามารถคัดแยกหนี้ที่มียอดคงเหลือน้อยหรือระยะเวลาผ่อนชำระน้อยมาจัดการได้ก่อนเจรจาปรับโครงสร้างหนี้

2. สำรวจทรัพย์สินที่สามารถนำมาใช้หนี้ได้

หลังจากรวมละเอียดหนี้ทั้งหมดของตัวเองเรียบร้อย ขั้นตอนต่อมาคือการสำรวจทรัพย์สินที่สามารถนำไปขายเพื่อนำเงินไปใช้หนี้หรือใช้หนี้บ้างส่วน แต่กรณีที่มีแต่ทรัพย์สินจำเป็นในการใช้หารายได้ ก็สามารถใช้ทรัพย์สินนั้นเป็นหลักทรัพย์ค้ำประกันในการเจรจาปรับโครงสร้างหนี้กับสถาบันทางการเงิน

3. หาแหล่งเงินกู้เพื่อรีไฟแนนซ์หนี้

การรีไฟแนนซ์หนี้คือการยื่นขอสินเชื่อกับสถาบันทางการเงินแห่งเดียวเพื่อนำเงินไปปิดยอดหนี้ที่มีอยู่หมด ซึ่งนอกจากจะช่วยให้เสียดอกเบี้ยน้อยลงแล้ว การรวมหนี้ไว้ที่สถาบันทางการเงินแห่งเดียวยังทำให้จัดการกับหนี้สินได้ง่ายขึ้นด้วย แต่อย่างไรก็ตามควรเลือกปรับโครงสร้างหนี้กับสถาบันทางการเงินที่มีอัตราดอกเบี้ย จำนวนเงินที่ต้องชำระต่องวด และค่าธรรมเนียมต่ำกว่าหนี้สินเดิม

การเลือกสินเชื่อที่ดอกเบี้ยต่ำและการเจรจาปรับโครงสร้างหนี้

หากถามว่าวิกฤติหนี้แบบไหนจำเป็นต้องรวมหนี้และเจรจาปรับโครงสร้างหนี้กับสถาบันทางการเงิน .. คำตอบคือเมื่อเริ่มมีปัญหาสภาพคล่องทางการเงินจนไม่สามารถชดใช้หนี้ต่อเดือนได้ มีภาระหนี้ต่อเดือนสูงเกินกว่า 60% ชำระขั้นต่ำทุกเดือน หรือต้องกู้หนี้มาผ่อนชำระหนี้รายได้ สำหรับการเลือกสินเชื่อที่มีดอกเบี้ยต่ำและเจราจาปรับโครงสร้างหนี้มีอยู่ 2 แบบ ได้แก่

1. เจรจาเปลี่ยนประเภทหนี้กับสถาบันทางการเงินเดิม

ถึงแม้ว่าจะมีหนี้สินแต่ถึงอย่างนั้นยังถือเป็นลูกค้าของสถาบันทางการเงิน เพราะฉะนั้นหากจ่ายไม่ไหว สามารถยื่นขอเปลี่ยนประเภทหนี้กับสถาบันทางการเงินเดิมได้ ซึ่งโดยส่วนใหญ่แล้วเป็นการขอปรับหนี้เดิมที่มีอัตราดอกเบี้ยสูง อย่างหนี้บัตรเครดิตหรือบัตรกดเงินสด ให้มีอัตราดอกเบี้ยและยอดชำระต่อเดือนลดลง ส่วนหนี้บ้าน สำหรับการยื่นขอเจรจาปรับลดดอกเบี้ยลง หรือที่เรียกว่า Retention จะช่วยให้การชำระหนี้เพื่อตัดต้นมากขึ้น จ่ายดอกเบี้ยน้อยลง แต่จะไม่มีการปรับยอดชำระต่อเดือน

สำหรับข้อดีของการเจรจาเปลี่ยนประเภทหนี้กับสถาบันทางการเงินเดิมคือลดความยุ่งยากในการจัดเตรียมเอกสารและระยะเวลาในการพิจารณา ด้วยผู้ขอสินเชื่อมีประวัติเดิมกับสถาบันทางการเงินอยู่แล้ว ส่วนข้อเสียคืออาจต้องใช้เวลาผ่อนชำระนานขึ้นและไม่ได้รับเงินส่วนต่าง เพราะสถาบันทางการเงินจะอนุมัติวงเงินสินเชื่อพอดีกับยอดหนี้เดิมเท่านั้น

2. การรีไฟแนนซ์หนี้กับสถาบันทางการเงินแห่งใหม่

เป็นการยื่นขอสินเชื่อกับสถาบันทางการเงินใหม่ที่มีอัตราดอกเบี้ยต่ำกว่าเพื่อปิดหนี้ทั้งหมดกับสถาบันทางการเงินเดิม ซึ่งการขอสินเชื่อผ่านทางสถาบันทางการเงินที่เป็นเจ้าหนี้ใหม่จะเป็นผู้ชำระหนี้ทั้งหมดให้กับผู้ขอสินเชื่อ แต่หากได้วงเงินสินเชื่อมากกว่ายอดหนี้ หลังจากชำระหนี้ทั้งหมดแล้ว ผู้ขอสินเชื่อจะได้รับเงินส่วนต่างที่เหลือ สำหรับข้อดีของการรีไฟแนนซ์หนี้กับสถาบันทางการเงินแห่งใหม่นั้นสามารถเลือกสถาบันทางการที่ให้อัตราดอกเบี้ยต่ำ และมีโอกาสได้รับเงินส่วนต่างไว้เริ่มต้นใหม่อีกด้วย แต่วิธีนี้มาพร้อมข้อเสียตรงที่ต้องเตรียมเอกสารจำนวนมากและใช้เวลาในการพิจารณานานเนื่องด้วยเป็นการพิจารณาสินเชื่อใหม่

เทคนิคการจัดการหนี้เพื่อรักษาความน่าเชื่อถือทางการเงิน

ความน่าเชื่อถือทางการเงินเป็นเรื่องสำคัญมากไม่เพียงแต่กับคนทั่วไป แต่ยังรวมถึงคนที่เป็นหนี้อยู่แล้วด้วย เนื่องจากอาจส่งผลต่อการขอสินเชื่อเพิ่มเติมและการปรับโครงสร้างหนี้ในภายหลัง ซึ่งการจัดหนี้เพื่อรักษาความน่าเชื่อถือทางการเงินมีเทคนิคง่ายดังนี้

เป็นอย่างไรบ้างสำหรับวิธีจัดการหนี้สินให้ได้ผลและข้อมูลดี ๆ ที่เรานำมาฝาก แต่ไม่ว่าจะมีวิธีจัดการดีแค่ไหน ทางที่ดีควรก่อหนี้เท่าที่จำเป็นและรักษาความน่าเชื่อถือทางการเงิน เพียงเท่านี้หมดกังวลเรื่องหนี้ไปได้เลย ทั้งนี้ก็เพื่อให้การขอสินเชื่อคราวหน้าเป็นไปอย่างราบรื่น

ถ้าคิดถึงเรื่องประกัน TPIS ตรีเพชรอินชัวรันส์ โบรกเกอร์ประกันภัย เป็นที่ปรึกษาด้านประกันภัยรถยนต์ ประกันการเดินทาง และประกันด้านสุขภาพ